Catalunya Caixa se negó a aplicar el Código de Buenas Prácticas

Autores: Jorge S. Casillas / Germán Pacheco

Catalunya Caixa, una de las entidades financieras rescatadas por el Estado español, se negó a aplicar el Código de Buenas Prácticas con alguno de sus clientes. Este banco se suscribió voluntariamente al Real Decreto de medidas urgentes de protección de deudores hipotecarios sin recursos el 14 de marzo de 2013. Sin embargo, ha privado de los beneficios de esta ley a algunas de las personas que lo solicitaron.

Así lo demuestra el caso de una usuaria de la entidad que, cumpliendo con los requisitos que ordena la ley, recibió la negativa cuando quiso mejorar las condiciones de su hipoteca. D. B. M. firmó una hipoteca con Catalunya Caixa en 2007. Ella entró a trabajar en este banco ese mismo año y decidió adquirir su vivienda con ellos. Sin embargo, meses después perdió su empleo como consecuencia de una reestructuración de plantilla. Había estalladado la crisis.

Desde entonces, D. B. M. no recibe ningún tipo de ingreso, lo que la hizo pedir (ya en 2013) la aplicación del Código de Buenas Prácticas. El mencionado código establece unos beneficios para mejorar la situación de las personas situadas en el llamado «umbral de exclusión». Se considera que una persona está en dicho umbral cuando cumple una serie de supuestos, como «que la cuota hipotecaria resulte superior al 60 por cien de los ingresos netos» que percibe el afectado y su unidad familiar.

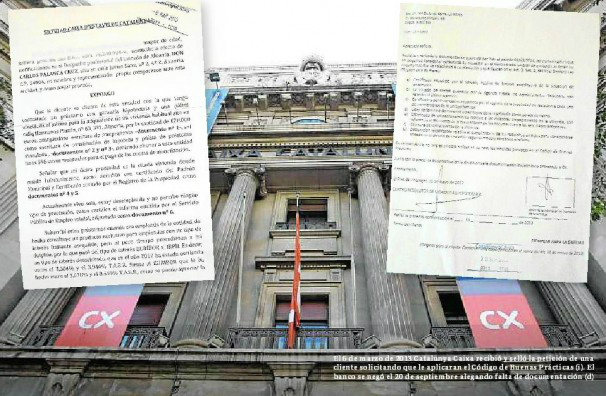

Visto esto decidió reunir la documentación que demostrase su condición de persona bajo el umbral de exclusión. La afectada puso en manos del Colegio de Abogados de Almería todos los papeles, que llegaron a Catalunya Caixa el 6 de marzo de 2013. El banco tardó en responder seis meses, un tiempo en el que D. B. M. siguió desempleada y sin percibir prestación alguna. Finalmente, el 20 de septiembre Catalunya Caixa devolvió el expediente porque no consideraba «acreditada su situación». Alegó que la documentación presentada era incompleta.

Según los abogados del citado Colegio, es normal que los bancos «den largas» y no quieran aplicar «a las primera de cambio» los beneficios que contempla el Código. Reclamaciones como esta deberían resolverse en el plazo de un mes pero entidades como Catalunya Caixa hacen lo posible por retrasar estos expedientes

La afectada tenía toda la documentación necesaria a fecha 6 de septiembre. Como el informe de situación administrativa de la Consejería de Economía, Innovación, Ciencia y Empleo de Andalucía o un documento del Ministerio de Empleo en el que se informa de que esta afectada no cobraba ningún tipo de subsidio o prestación por desempleo. Una serie de documentos que evidencian la extrema situación en la que se encuentra actualmente.

Cláusula peligrosa

Lo peor para D. B. M. llegó cuando vio que las letras de su hipoteca crecieron en cuanto fue despedida. El contrato que firmó con Catalunya Caixa contenía una cláusula por que los intereses subirían notablemente en caso de «despido o baja voluntaria». En estos dos supuestos, el interés a pagar dejaría de ser el Euribor para ser el estipulado por el IRPH (Índice de Referencia de Préstamos Hipotecarios). Es decir, un tipo de interés que en el año 2012 osciló entre el 3,3% y el 3,9% frente al Euribor, que lo hizo entre el 1,678% y el 0,549%. Un cambio drástico para quien pierde su empleo y deja de percibir un sueldo todos los meses. Por aquella cláusula, hoy le sale más cara que hace cinco años cada letra de su vivienda

Ella tenía contratada su hipoteca con otra entidad, pero la canceló (con los gastos que ello conlleva) al entrar a trabajar en Catalunya Caixa. Con ellos firmó el 24 de abril de 2007 una nueva hipoteca por más de 150.000 euros, una cantidad que hoy sigue devolviendo puntualmente. Ella asegura que nadie de la entidad les habló de esa cláusula «abusiva», por lo que decidió emprender acciones legales contra Catalunya Caixa. Reclama la diferencia entre los intereses que ha pagado desde el despido con los que le habría pagado con el Euribor, que no pasarían del 1% por la cláusula suelo fijada en su hipoteca.

Casos como este se han dado con otros empleados de la Caja que perdieron su empleo como consecuencia de la reestructuración de la plantilla. Casos en los que han terminado entregando la casa antes de decidirse a denunciar este presunto abuso.

[box]CX Pidió el rescate de 1.718 millones en septiembre de 2011

Catalunya Caixa (CX) es uno de los bancos y cajas que pidieron recapitalizarse con Fondos de la Unión Europea. En septiembre de 2011, el Gobierno nacionalizó tres cajas de ahorro por valor de 4.751 millones de euros: Catalunya Caixa, Unnim y Nova Caixa Galicia. En el caso de Catalunya Caixa y Unnim, ambas se decantaron por alcanzar el capital exigido con la ayuda del dinero del Fondo de Reestructuración Ordenada Bancaria (FROB), dependiente del Banco de España y el Ministerio de Economía. Catalunya Caixa, formada por Caixa Catalunya, Manresa y Tarragona, pidió al FROB que aportara unos 1.718 millones de euros al banco creado por la entidad, el equivalente al 90 por ciento del capital. Algo menos costó el rescate de Unnim –que integra Caixa Terrasa, Caixa Sabadell y Caixa Manlleu–, que decidió optar por el FROB para reforzar su capital y cubrir unas necesidades que el Banco de España cifró en 568 millones de euros.[/box]